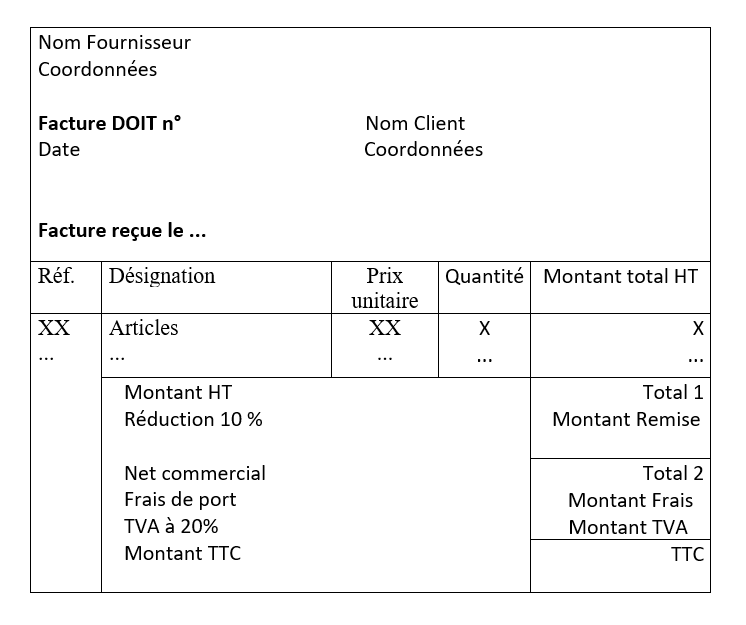

La facture

Le document est établi en principe par le fournisseur, lors de la vente et remis au client. Son émission peut être confiée à un tiers sous-traitant, ou au client lui-même (autofacturation) sous certaines conditions.

Modèle :

Net commercial :

Montant net HT = montant brut – Réductions commerciales (Remises , Rabais, Ristournes)

Remise :

Réduction commerciale accordée au client en raison de son choix de produits, de ses relations antérieures avec son fournisseur. Les remises peuvent s’appliquer sur le montant total HT de la facture ou sur un produit spécifique qui fait l’objet d’une promotion.

Escompte :

Réduction financière accordée au client pour l’inciter à payer comptant. En cas de paiement comptant le client bénéficiera d’une diminution du montant HT. Cette diminution du montant constitue un produit financier pour le client et une charge financière pour le fournisseur.

Net financier :

Net financier = Net commercial ou Montant net HT(si pas de remises) – escompte.

Frais de port :

Pour livrer les marchandises (ou les produits finis) à son client, le fournisseur va assurer lui-même la livraison ou faire appel à un tiers pour fournir ce service. Celui-ci peut être facturé au client (sous la forme d’un montant forfaitaire) ou le fournisseur demandera simplement le remboursement des frais engagés (TTC). Le fournisseur peut également “faire cadeau” du montant de ces frais de port à son client – on dit alors que les charges sont franco de port.

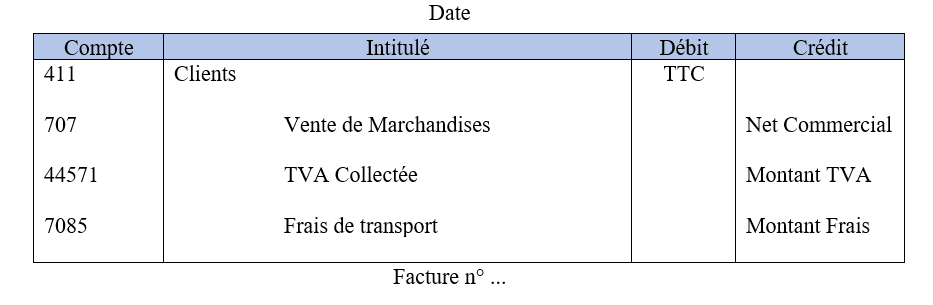

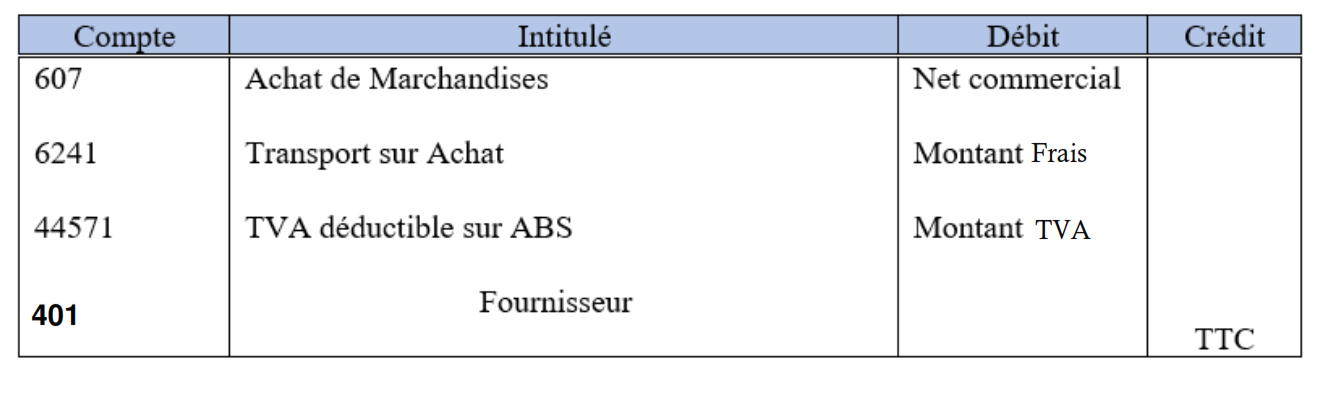

Enregistrement Comptable :

Chez le Fournisseur :

Chez le Client :

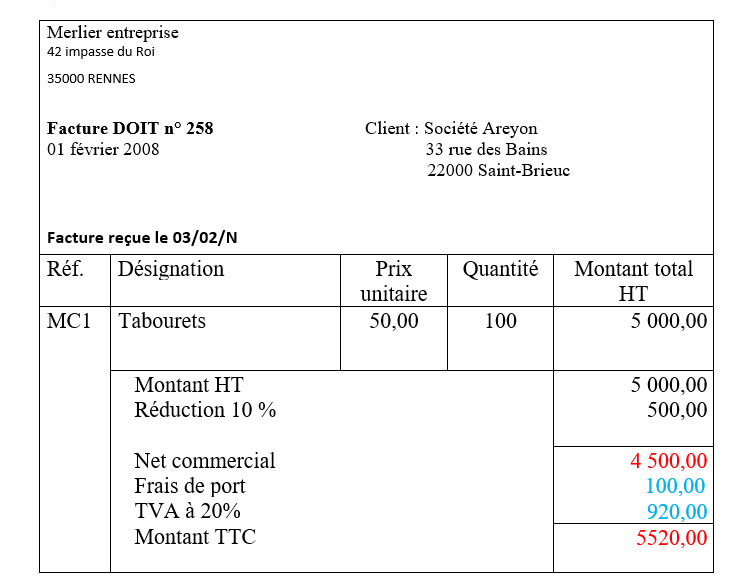

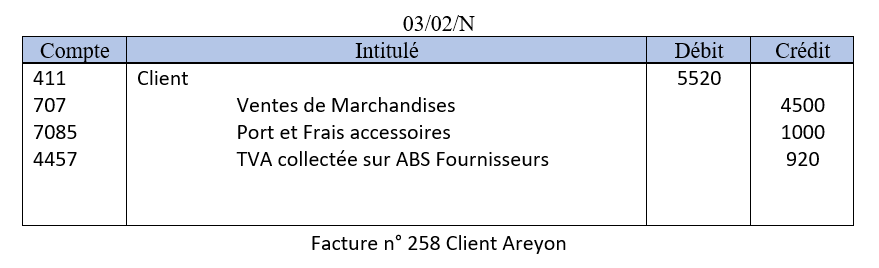

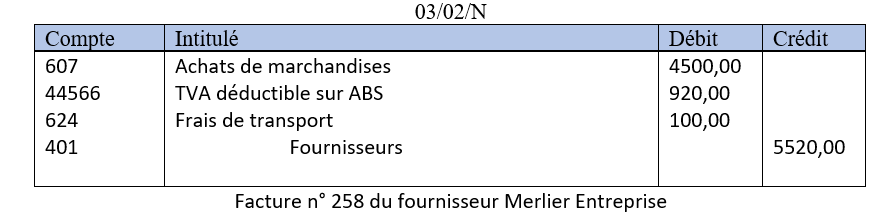

Exemple :

Comptabilisation chez le fournisseur :

Comptabilisation chez le client :

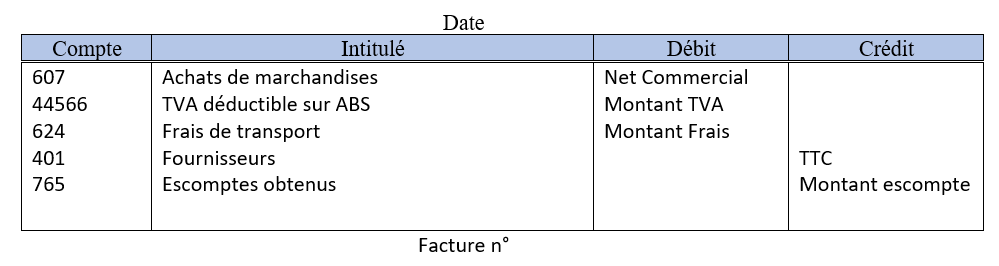

Facture avec escompte de réduction

Comptabilisation

chez le fournisseur :

Montant escompte : Net commercial*Taux d’escompte

Montant TVA : Net Financier* Taux TVA

Chez le client :

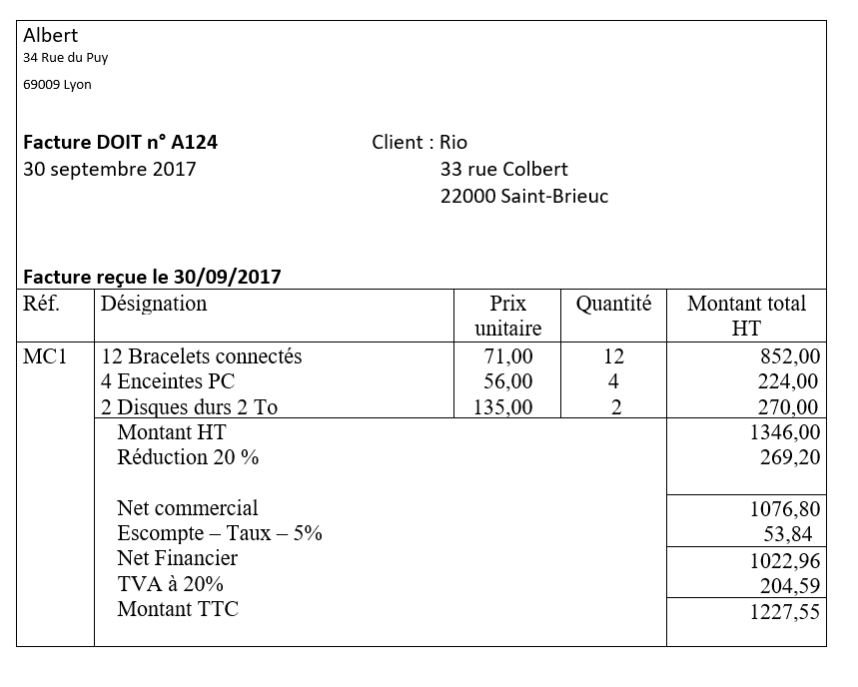

Exemple exercice :

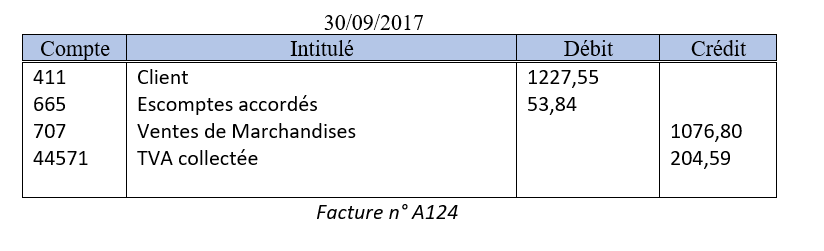

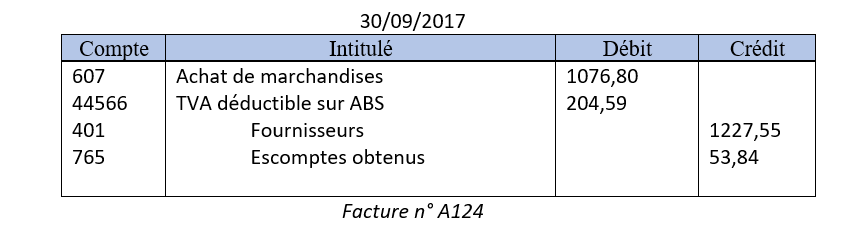

30 septembre N : Facture A 124 reçue de la Société Albert de Lyon

- 12 Bracelets connectés Prix unitaire : 71,00

- 4 Enceintes PC Prix unitaire : 56,00

- 2 Disques durs 2 To Prix unitaire : 135,00

- Remise 20 %, Escompte 5 %, TVA 20 %.

Comptabilisation chez le fournisseur:

Comptabilisation chez le client:

Comptabiliser un Avoir

La facture d’avoir est établie à la suite d’un événement intervenu après la facturation.

Il peut s’agir :

- de retours de marchandises ou de produits ;

- de réductions commerciales supplémentaires ;

- d’une réduction financière supplémentaire;

- d’un retour d’emballages

- d’une erreur de facturation à l’avantage du fournisseur.

La facture d’avoir modifie les conditions de la facture initiale.

L’avoir représente une somme d’argent que le fournisseur doit à son client.

Les retours de marchandises

Le retour de marchandises doit s’effectuer dans des conditions identiques à celles prévues au départ sur la facture

- si une réduction commerciale figurait sur la facture, elle doit être déduite également du prix brut des marchandises ou des produits retournés

- si un escompte figurait sur la facture, il doit être déduit également du net commercial des marchandises ou des produits retournés. En effet, le fournisseur n’a pas à supporter un escompte sur une marchandise ou sur un produit qui ne lui sera pas payé. De même, le client n’a pas à percevoir un escompte sur une marchandise ou sur un produit qu’il ne paiera pas.

Chez le fournisseur, comme chez le client, l’enregistrement comptable s’effectue à l’aide mêmes comptes que ceux sélectionnés pour comptabiliser la facture initiale mais leur mouvement est inversé.

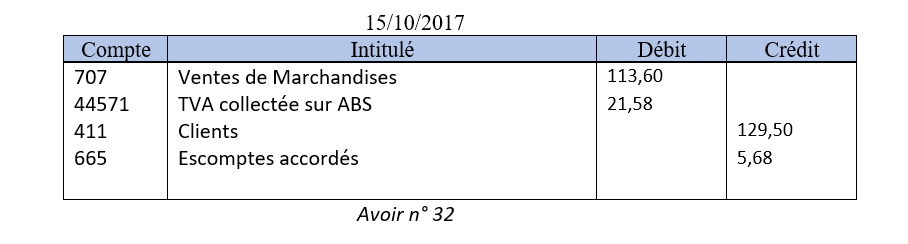

Exemple Exercice :

15 octobre 2017 N : Retour de 2 Bracelets connectés endommagés Prix unitaire : 71,00

Remise 20 %, Escompte 5 %, TVA 20 %.

Facture d’avoir n°32 :

Chez le fournisseur :

Chez le Client :