L’utilité du bilan fonctionnel

Le bilan fonctionnel est un bilan organisé en vue d’expliquer le fonctionnement de l’entreprise et d’analyser la situation financière de l’entreprise. Toute entreprise réalise trois types d’opérations :

Les cycles d’exploitation de financement et d’investissement

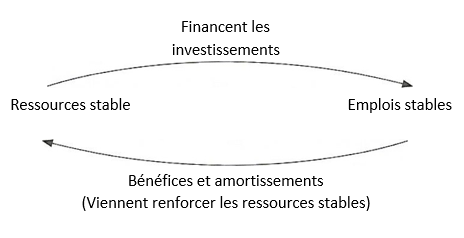

Globalement, toute entreprise est concernée par deux cycles. Un cycle long de financement et d’investissement :

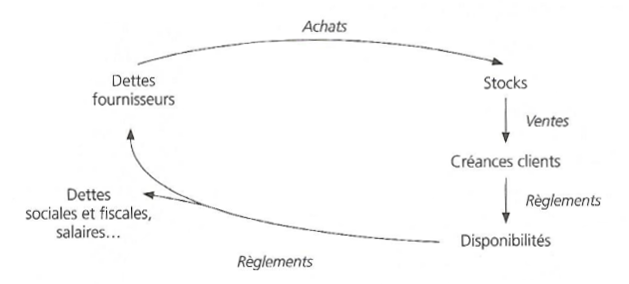

Un cycle court d’exploitation :

La construction du bilan fonctionnel

Dans un bilan fonctionnel, les ressources et les emplois :

— sont évalués à leur valeur d’origine;

— sont classés selon le cycle auquel appartient leur recette ou leur dépense d’origine.

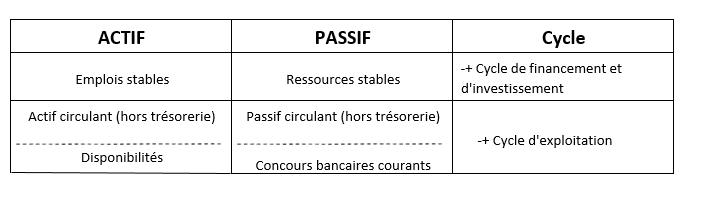

L’actif se compose :

- d’emplois stables : les immobilisations dans leur valeur brute ;

- de l’actif circulant : stocks et créances en valeur brute ;

- de la trésorerie actif : les disponibilités (avoirs en banque et en caisse).

Le passif se compose :

- de ressources stables : les capitaux propres, les amortissements et les provisions et les dettes à moyen et long terme,

- le passif circulant : dettes fournisseurs, dettes sociales et fiscales (dettes à court terme) ;

- la trésorerie passif : les concours bancaires courants.