Le besoin de financement lié à l’investissement

1) L’investissement crée un besoin de financement à long terme

Investir, c’est engager une dépense aujourd’hui pour en retirer un bénéfice dans l’avenir (par exemple, un élève va s’investir à l’école pour acquérir une formation et plus tard obtenir un bon emploi). En économie, l’investissement est l’achat de capital fixe nouveau (ou immobilisations)Ainsi quand l’entreprise Mac Donald’s achète du pain pour ses sandwichs, elle n’investit pas. Par contre lorsqu’elle achète un nouveau local, un nouveau grill, elle investit.

L’investissement crée un décalage de plusieurs années entre les dépenses et les recettes. Pour faire face à ce décalage, l’entreprise doit se procurer de l’argent. L’investissement crée donc un besoin de financement.

2) La nécessité d’avoir des ressources stables pour financer l’investissement

Investir c’est acheter des immobilisations. Une immobilisation est un emploi stable, car il s’agit d’un élément qui va rester longtemps dans l’entreprise.

Pour financer ses emplois stables, l’entreprise a besoin de ressources. Mais, pour assurer la sécurité financière de l’entreprise, ces ressources doivent être stables (si le créancier vient réclamer sa créance au bout d’un an, l’entreprise ne pourra pas le rembourser car l’investissement rapporte de l’argent sur le long terme). Les ressources stables doivent donc être suffisantes pour financer les emplois stables.

Les ressources stables doivent financer les emplois stables (principe d’équilibre financier)

Ainsi, une entreprise ne peut pas investir, sous peine d’insolvabilité, si elle ne dispose pas de ressources stables suffisantes.

L’entreprise peut calculer le ratio de couverture des emplois stables par les ressources stables. Ce ratio doit être supérieur à 1.

Ratio de couverture = ressources stables / emplois stables

3) Le surplus de capitaux stables sur les besoins

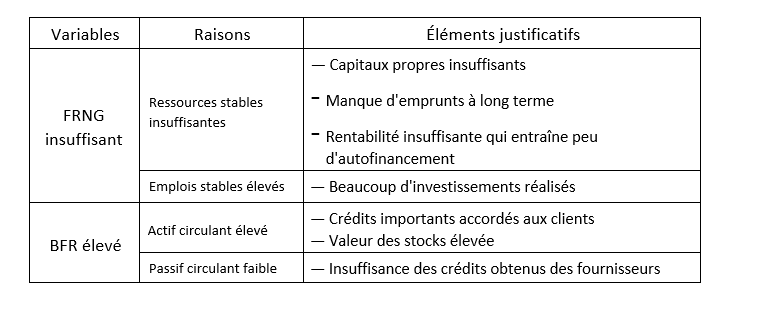

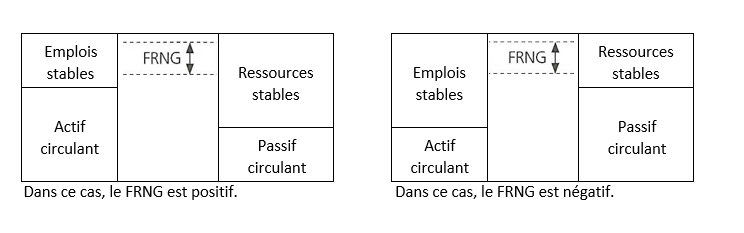

La différence entre les ressources stables et les emplois stables donne le Fonds de Roulement Net Global (FRNG).

FRNG = Ressources stables — Emplois stables

L’équilibre financier est respecté si le FRNG est positif.

Le surplus de ressources stables (le FRNG) est utilisé pour couvrir une partie des besoins de financement liés à l’exploitation.

Le besoin de financement lié au cycle d’exploitation

L’entreprise a besoin d’argent pour financer son cycle d’exploitation (son activité courante). Il existe en effet un décalage dans le temps de quelques semaines ou de quelques mois entre le paiement de ce que l’entreprise achète et le moment où l’entreprise récupère l’argent de ses ventes. En quelque sorte, l’entreprise doit avancer l’argent nécessaire pour produire (afin de payer les matières premières, les salariés…). Toutefois, les dettes circulantes — si elles sont un engagement envers des tiers — sont également un moyen de financement : si un fournisseur accepte d’être payé È crédit, l’entreprise a une dette vis-à-vis de lui mais pendant ce délai, l’entreprise n’a pas à avancer d’argent, ce qui est un moyen de financement.

Le besoin en fonds de roulement (BFR) constitue le besoin d’argent pour financer le cycle d’expotation de l’entreprise .

BFR = Actif circulant (hors trésorerie) — Dettes circulantes (hors trésorerie)

le cas particulier de la grande distribution

Le BFR des entreprises de grande distribution est souvent faible voire négatif car .

- les clients payent généralement au comptant et les stocks sont souvent faibles du fait d’une optimisation de l’approvisionnement (d’où un actif circulant réduit);

- les fournisseurs sont la plupart du temps réglés à crédit, du fait notamment du pouvoir de négociation important qu’ont les centrales d’achat (d’où un passif circulant important).

Cette situation permet à la grande distribution d’avoir une trésorerie élevée, source de profits financiers importants, qui concourt à la transformer en prêteur (création de la banque Accord d’Auchan, S2P chez Carrefour, Banque Edel chez Leclerc et Banque Casino pour le groupe du même nom).

La trésorerie de l’entreprise

La trésorerie correspond à l’argent immédiatement disponible pour une entreprise (on parle des disponibilités de l’entreprise ou de liquidités). La trésorerie sert à faire face aux dépenses courantes.

Le niveau de trésorerie dépend de la structure financière de l’entreprise

Trésorerie = FRNG – BFR

ou

Trésorerie = Trésorerie actif (disponibilités) – Trésorerie passif (concours bancaires courants)

La situation de la trésorerie dépend de deux variables : le FRNG et le BFR. Les différents cas de figure sont :

Si FRNG < BFR, la trésorerie est négative, donc l’entreprise a un découvert bancaire. L’entreprise doit supporter des intérêts.

Si FRNG > BFR, la trésorerie est positive. L’entreprise a des disponibilités. Toutefois, une trésorerie trop importante représente un manque à gagner pour l’entreprise car elle pourrait mieux l’utiliser. Idéalement, l’entreprise doit avoir une trésorerie positive, mais peu élevée.

Une trésorerie négative peut s’expliquer par :