Les principaux documents comptables

La comptabilité générale est un système d’information qui :

- enregistre les opérations au jour le jour ;

- fournit un ensemble d’informations et de documents.

1) Le journal et le grand livre

La comptabilité doit enregistrer au jour le jour toutes les opérations de l’entreprise. Le journal contient toutes les opérations enregistrées chronologiquement.

Ces opérations sont reportées dans des comptes (compte caisse, compte fournisseur…). L’ensemble des comptes constitue le grand livre.

2) Le bilan

La comptabilité doit également produire, à la fin de l’exercice domptable, un état de la situation de l’entreprise. Cette situation de l’entreprise est reflétée par deux documents : le compte de résultat et le bilan. Une annexe est également rédigée. Celle-ci complète les informations existantes d le compte de résultat et le bilan et explicite les méthodes utilisées dans la construction de documents.

Le bilan est un document qui donne une image du patrimoine de l’entreprise. Le patrimoine est l’ensemble des biens et des obligations d’une personne évaluables en argent. Le bilan est représenté par un tableau à deux colonnes :

L’actif est l’ensemble des biens détenus par l’entreprise ayant une valeur économique positive (machines, stocks, créances, argent…). L’actif est classé dans le bilan selon la durée de vie des éléments dans l’entreprise : les actifs immobilisés sont utilisés pendant plusieurs cycles de production tandis que les actifs circulants ont une durée de vie courte.

L’actif brut est distingué de l’actif net :

Actif net = Actif brut – amortissements et dépréciation

L’amortissement est la constatation de la diminution irréversible de valeur d’un élément de l’actif sous l’effet du temps, de l’usage ou de l’obsolescence. Une dépréciation est la constatation que la valeur actuelle d’un élément de l’actif (immobilisation, stock, créance ou titre) est devenue inférieure à sa valeur net comptable (par exemple, le comptable peut enregistrer une dépréciation lorsqu’il doute de la capacité d’un client de payer sa dette).

Le passif est l’ensemble des ressources qui ont permis d’acquérir les biens dont dispose l’entreprise à une date donnée (apports des associés, emprunts, dettes fournisseurs…). Le passif comprend les capitaux propres (moyens de financement mis à la disposition de l’entreprise de façon permanente), les provisions (passif dont le montant ou l’échéance n’est pas fixé de façon précise) et les dettes (passif certain dont le montant et l’échéance sont fixés de manière précise). Le bilan résume donc l’origine de l’argent utilisé par l’entreprise (les ressources, le passif) et l’utilisation de cet argent (les emplois, l’actif).

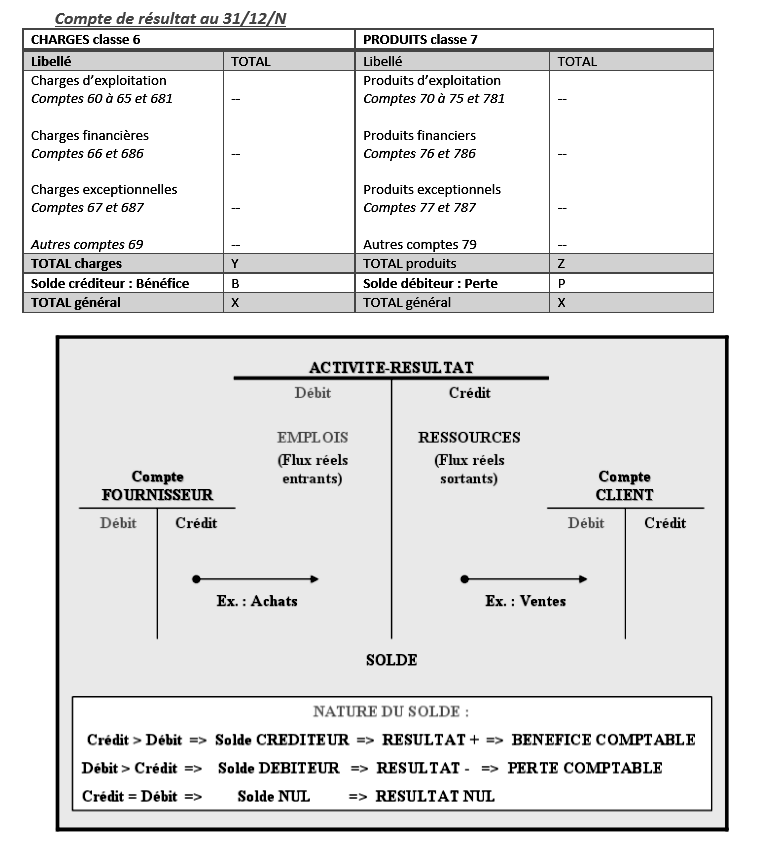

3) Le compte de résultat

Le compte de résultat est un document qui permet le calcul du résultat de l’entreprise réalisé dans une période donnée (l’exercice comptable). Il mesure donc la variation du patrimoine de l’entreprise au cours de l’exercice comptable.

Le compte de résultat rassemble les charges et les produits. On parle de produit dès lors qu’une opération est à l’origine d’un enrichissement de l’entreprise (vente de marchandises, produits de participations…). Parallèlement, une charge désigne une opération appauvrissant l’entreprise (rémunérations du personnel, impôts et taxes, achats de marchandises…).

Le compte de résultat classe les charges et les produits par nature .

Le compte de résultat est généralement présenté sous la forme d’un tableau à deux colonnes (mais il peut être également présenté sous forme de liste) :

Le résultat de l’entreprise se calcule de la manière suivante :

Résultat = produits — charges

Si le total des produits est supérieur au total des charges, alors le résultat est positif : l’entreprise dégagé un bénéfice, elle s’est enrichie au cours de l’exercice comptable.

Si le total des produits est inférieur au total des charges, alors le résultat est négatif : l’entreprise réalisé une perte, elle s’est appauvrie au cours de l’exercice comptable.